ąąśI(y©©)äė(d©░ng)æB(t©żi)

2022─Ļ1-4į┬Ę▌Ż¼Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^▓╗£p

üĒį┤Ż║ ░l(f©Ī)▓╝╚šŲ┌Ż║2022/6/8 9:36:58

ō■(j©┤)ūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼ć°(gu©«)ā╚(n©©i)Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)▒Żėą┴┐ęčĮø(j©®ng)į┌45╚f┼_(t©ói)ū¾ėę�Ż¼ŅA(y©┤)ėŗ(j©¼)į┌2022─Ļ6į┬Ąūīó═╗ŲŲ50╚f┼_(t©ói)Ż¼╩«─ĻŪ░╚½ć°(gu©«)Ą─▒Żėą┴┐ę▓Š═ę╗╚f┼_(t©ói)ū¾ėę�Ż¼╩«─ĻĢr(sh©¬)ķgį÷ķL(zh©Żng)┴╦50▒ČŻ¼┐vė^š¹éĆ(g©©)╣ż│╠ÖC(j©®)ąĄąąśI(y©©)�Ż¼─▄ėą╚ń┤╦│╔Š═Ą─╣ż│╠ÖC(j©®)ąĄ«a(ch©Żn)ŲĘĄ─┤_▓╗ČÓ����Ż¼50╚f┼_(t©ói)ę▓įSę▓ų╗╩Ū▀@éĆ(g©©)ąąśI(y©©)Ą─ķ_╩╝Ż¼┤¾┬ō(li©ón)├╦╣└╦Ń�Ż¼į┘▀^╩«─ĻŻ¼š¹éĆ(g©©)Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)▒Żėą┴┐īó▀_(d©ó)ĄĮ300╚f┼_(t©ói)�����Ż¼ĄĮ─ŪéĆ(g©©)Ģr(sh©¬)║“┐╔─▄Ģ■(hu©¼)▀_(d©ó)ĄĮĒöĘÕ����ĪŻ

2022─Ļ1-4į┬Ė▀┐šįO(sh©©)éõ│÷ūŌ┬╩Įy(t©»ng)ėŗ(j©¼)

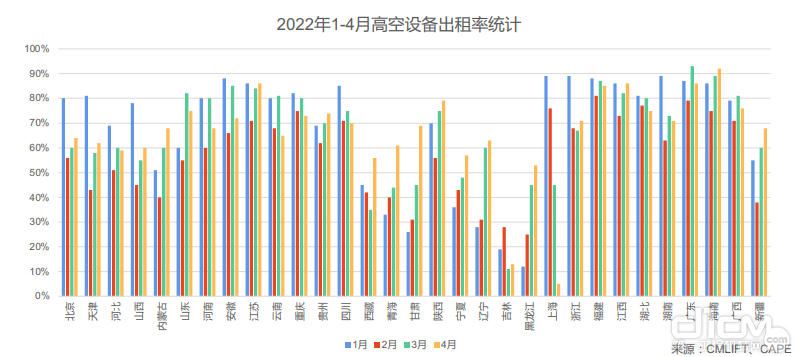

Å─1-4į┬Ę▌Ą─Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)įO(sh©©)éõ│÷ūŌ┬╩üĒ┐┤Ż¼╚½ć°(gu©«)│²┴╦╔Ž║ŻĄžģ^(q©▒)╩▄ę▀Ūķė░Ēæ│÷¼F(xi©żn)├„’@Ž┬╗¼Ż©│÷ūŌ┬╩ė╔1į┬Ę▌Ą─90%ĄĮ4į┬Ę▌Ą─▓╗ĄĮ10%Ż®═Ō�Ż¼Ųõ╦¹Ąžģ^(q©▒)Å─2į┬Ę▌ĄĮ4į┬Ę▌Š∙│÷¼F(xi©żn)┴╦╔ŽØqŻ¼╠žäe╩Ū║┌²łĮŁ║═ą┬Į«Ą╚Ąž��Ż¼ė╔ė┌╠ņÜŌ╗ž┼»����Ż¼╣żĄžųØuķ_╣ż�Ż¼│÷ūŌ┬╩į÷ķL(zh©Żng)▌^┐ņ��Ż╗ÅV¢|����Īó║Ż─ŽĄ╚─ŽĘĮĄžģ^(q©▒)│÷ūŌ┬╩ę╗ų▒ŠSŽĄį┌70%ęį╔ŽŻ¼│÷ūŌ┬╩▒╚▌^Ą═Ą─ų„ę¬▀Ć╩Ūį┌¢|▒▒║═╬„▒▒�����Ż¼▀@ā╔éĆ(g©©)ĄžĘĮę▓╩Ūć°(gu©«)ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)▌^×ķģTĘ”Ąžģ^(q©▒)��Ż╗╚A¢|Ąžģ^(q©▒)│²╔Ž║Żęį═Ō���Ż¼│÷ūŌ┬╩Š∙▒Ē¼F(xi©żn)ŲĮĘĆ(w©¦n)�ĪŻ

2020-2022─ĻĖ▀┐šŲĮ┼_(t©ói)ā╚(n©©i)õNõN╩█öĄ(sh©┤)ō■(j©┤)

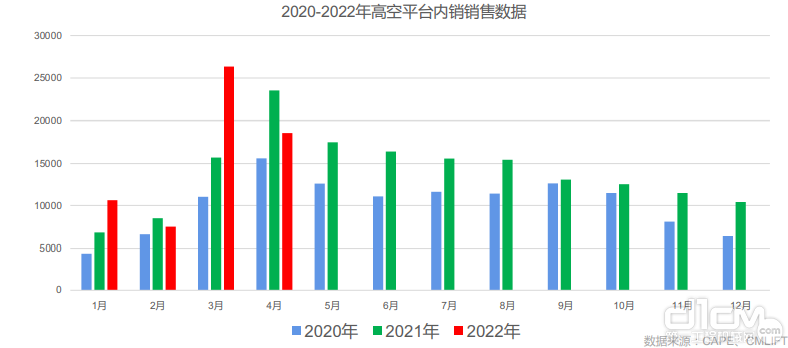

Å─1-4į┬Ę▌Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)ā╚(n©©i)õNöĄ(sh©┤)ō■(j©┤)üĒ┐┤����Ż¼ć°(gu©«)ā╚(n©©i)ūŌ┘U╔╠┘Å(g©░u)┘Iė¹═¹ę└╚╗ÅŖ(qi©óng)┴ęŻ¼╠žäe╩Ū3į┬Ę▌�����Ż¼ā╚(n©©i)õN│¼▀^25000┼_(t©ói)Ż¼▀@└’├µžĢ½I(xi©żn)┬╩ūŅ┤¾Ą─æ¬(y©®ng)įō╩ŪÅV┤¾ųąąĪūŌ┘U╔╠���Ż¼3į┬Ę▌╩Ū╣żĄž╝»ųąķ_╣żĄ─Ģr(sh©¬)Ų┌���Ż¼╠žäe╩Ū╚A─ŽĄžģ^(q©▒)Ż¼Į±─Ļ│╔×ķĖ„┤¾ų„ÖC(j©®)ÅSĖé(j©¼ng)ĀÄ(zh©źng)Ą─Į╣³c(di©Żn)ģ^(q©▒)ė“��Ż¼ųą┬ō(li©ón)��Īóąņ╣ż���Īó╔Į║ėĄ╚į┌─ĻŪ░Š═īóųž³c(di©Żn)Ę┼į┌┴╦╚A─ŽŻ╗ļSų°╚²ę╗Ž┬░ļ─Ļ╝ė╚ļęį╝░║▄ČÓų„ÖC(j©®)ÅSą┬Ą─╔·«a(ch©Żn)╣żÅSĻæ└m(x©┤)═Č╚ļ╩╣ė├���Ż¼Į±─ĻĄ─õN┴┐│¼▀^╚ź─Ļæ¬(y©®ng)įō║┴¤oæę─Ņ�ĪŻ

2021-2022─Ļ├┐į┬│÷┐┌õN┴┐öĄ(sh©┤)ō■(j©┤)

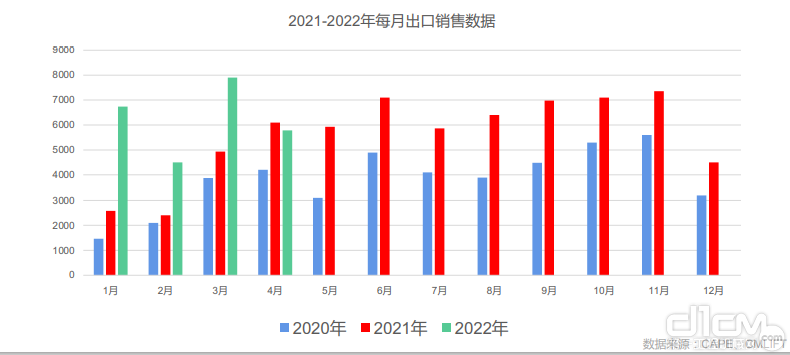

║══∙─Ļę╗śė�����Ż¼Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)═ŌõNę▓«É│�����Ż╗▒¼Ż¼Å─▀@╚²─ĻĄ─│÷┐┌öĄ(sh©┤)ō■(j©┤)Ęų╬÷�Ż¼│÷┐┌öĄ(sh©┤)┴┐─Ļ─Ļį÷ķL(zh©Żng)Ż¼▀@ę▓šf├„ųąć°(gu©«)ųŲįņĄ─ŲĘ┘|(zh©¼)ę▓ųØu▒╗ć°(gu©«)═Ō┐═æ¶╦∙Įė╩▄���ĪŻ

2022─Ļ�����Ż¼ć°(gu©«)ā╚(n©©i)š¹éĆ(g©©)╣ż│╠ÖC(j©®)ąĄ╩ął÷(ch©Żng)│ų└m(x©┤)Ą═├į���Ż¼Ą½Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^ę└╚╗▓╗£pŻ¼┤¾┬ō(li©ón)├╦šJ(r©©n)×ķ��Ż¼ļSų°öĄ(sh©┤)┴┐Ą─▓╗öÓį÷╝ė���Ż¼ūŌĮĄ─│ų└m(x©┤)Ž┬ĮĄ���Ż¼æ¬(y©®ng)╩š┘~┐ŅĄ─▓╗öÓĘeē║Ż¼Ū░Ų┌ėąę╗▓┐ĘųūŌ┘U╔╠�Ż¼╠žäe╩ŪęčĮø(j©®ng)Įø(j©®ng)ĀI(y©¬ng)ČÓ─ĻĄ─Ż¼ŽĒ╩▄▒®└¹ČÓ─ĻĄ─�Ż¼ė╔ė┌Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)ūŌ┘U└¹ØÖ(r©┤n)Ž┬╗¼▌^┐ņ┼cūį╝║ŅA(y©┤)Ų┌▌^┤¾┬õ▓ŅĄ╚įŁę“Ż¼Ģ■(hu©¼)▀xō±ļxķ_▀@éĆ(g©©)ąąśI(y©©)�Ż¼Ą½▀@▓╗ė░ĒæĖ▀┐šū„śI(y©©)ŲĮ┼_(t©ói)ąąśI(y©©)Ą─┐ņ╦┘░l(f©Ī)š╣���Ż¼Ž┬ę╗ļAČ╬Ż¼Ė▀┐šū„śI(y©©)ŲĮ┼_(t©ói)īó▀M(j©¼n)╚ļ▒Ī└¹ļAČ╬���Ż¼┤¾╝ęę¬┬²┬²▀mæ¬(y©®ng)��Ż╗ųąąĪūŌ┘U╔╠ꬎļ▒Ż│ų└¹ØÖ(r©┤n)����Ż¼ę╗ĘĮ├µę¬╝ė┤¾ęÄ(gu©®)─Ż��Ż¼ĮĄĄ═▓╔┘Å(g©░u)│╔▒Š��Ż¼┴Ēę╗ĘĮ├µę¬╝ėÅŖ(qi©óng)ā╚(n©©i)▓┐╣▄└Ē�����Ż¼ĮĄĄ═▀\(y©┤n)ĀI(y©¬ng)│╔▒Š��Ż¼ų╗ėą▀@śė▓┼─▄½@Ą├▌^┤¾└¹ØÖ(r©┤n)����Ż¼Ę±ät║▄ČÓųąąĪūŌ┘U╔╠└Ž░Õ├┐─ĻÆĻĄ├┐╔─▄šµĄ─▀Ćø]ėąåT╣żČÓ���ĪŻ

üĒį┤Ż║Ė▀┐š▄ć┤¾┬ō(li©ón)├╦

įōā╚(n©©i)╚▌ė╔ąąśI(y©©)Ų¾śI(y©©)���ĪóĮKČ╦éĆ(g©©)¾w�����ĪóĄ┌╚²ĘĮÖC(j©®)śŗ(g©░u)╠ß╣®�����Ż¼▒ŠŠW(w©Żng)āH×ķę²ė├įōą┼Žó�Ż¼╚ńėą╚╬║╬ę╔墚ł(q©½ng)┼c▐D(zhu©Żn)▌düĒį┤ÖC(j©®)śŗ(g©░u)┬ō(li©ón)ŽĄĮŌøQ��Ż¼Ėąųxų¦│ų�ĪŻ╚ń░l(f©Ī)¼F(xi©żn)ŪųÖÓ(qu©ón)Ż¼▒ŠŠW(w©Żng)šŠīóģf(xi©”)ų·▀M(j©¼n)ąą╠Ä└Ē╗“│Ę╬─��ĪŻ

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█

┤¾ąĪ▒█/╝ėķL(zh©Żng)▒█  ═┌Š“ÖC(j©®)═┌ČĘ

═┌Š“ÖC(j©®)═┌ČĘ  š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą

š±äė(d©░ng)ÕN/┤“śČŽĄ┴ą  ę║ē║╝¶/ę║ē║ŃQ

ę║ē║╝¶/ę║ē║ŃQ  ╦╔═┴Ų„

╦╔═┴Ų„

ŲŲ╦ķÕN

ŲŲ╦ķÕN  ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®

ūź─ŠŲ„Ż©▓µ╩Įūźū”Ż®  ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®

ūźŃQŲ„Ż©├Ę╗©ūźū”Ż®  ┐ņōQčbų├

┐ņōQčbų├

┬ō(li©ón)ŽĄ╬ęéā Contact us

┬ō(li©ón)ŽĄ╬ęéā Contact us

╬óą┼Č■ŠS┤a

╬óą┼Č■ŠS┤a  ╬ó▓®Č■ŠS┤a

╬ó▓®Č■ŠS┤a