2022��7��4-14�����������չ��̙C(j��)е���M(j��n)����“2022���ϰ����Ї����̙C(j��)е�����������B(t��i)�{(di��o)��”��������ӱ����w�^(q��)����ȫ�����۰��_������֮���ȫ��ʡ�݅^(q��)����������Ęӱ��ą^(q��)�����Ʒ�ƺͼ��e�ֲ�����r�����ѽ�(j��ng)���Ի�����ӳ2022���ϰ���Y(ji��)��֮��������@��(g��)�r(sh��)�g�c(di��n)����������Ї����̙C(j��)е�ИI(y��)���������ĬF(xi��n)������

���̙C(j��)е�����������B(t��i) 25%����I(y��)̝�p��(y��n)��

���{(di��o)��ĽY(ji��)���������������2022���ϰ��꣬72.62%�Ĵ�������I(y��)��̝�p�������H��27.38%�Ĵ�������I(y��)̎������ӯ����B(t��i)��������2022��1���ȵ��{(di��o)�нY(ji��)����̎��̝�p����I(y��)��(sh��)��С����խ���̝�p����խ��3.85��(g��)�ٷ��c(di��n)��

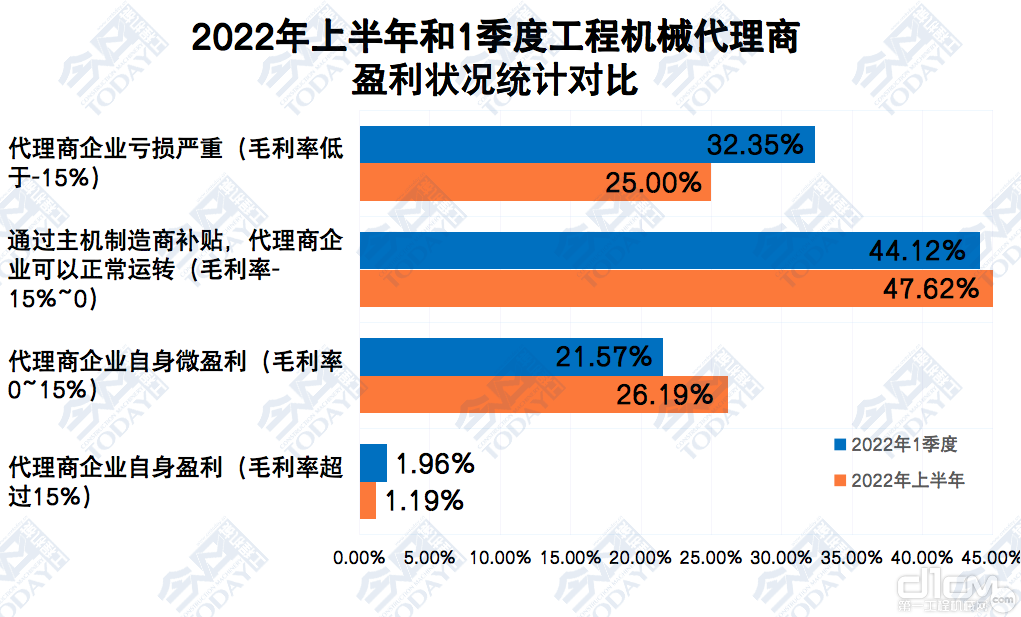

����ͨ�^���C(j��)�S�a(b��)�N�ſ��������\(y��n)�D(zhu��n)����I(y��)�^�m(x��)���ӣ���1���ȵ�44.12%���ӵ���47.62%�����ռ�ȔU(ku��)��3.5��(g��)�ٷ��c(di��n)�����̝�p��(y��n)�ص���I(y��)��(sh��)���������ͣ���1���ȵ�32.35%������25.00%��ռ�ȜpС7.35��(g��)�ٷ��c(di��n)������������Ȼռ���ķ�֮һ��

2022���ϰ�������������Ⱥ�w��ӯ����r��С�����ƣ������w̝�p����Ȼ���^�߳�����������]���Ҵ���ƫ�����������(sh��)�H̝�p��������������

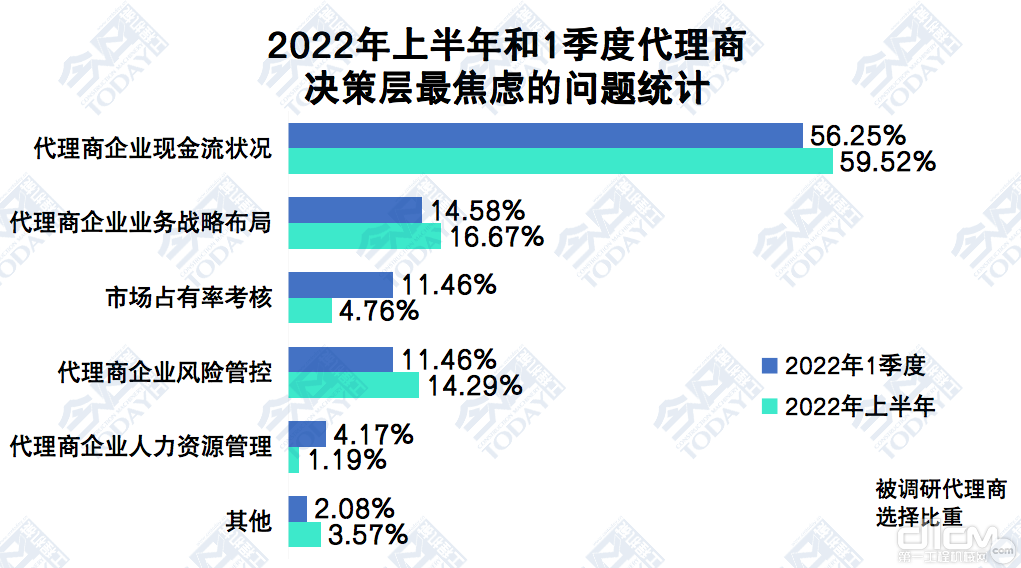

2022���ϰ����һ�����Ї����̙C(j��)е������ ӯ����r�ֲ�����

�҂��������{(di��o)�е���I(y��)�֞���6����������һ���ӯ������Ј�ռ�������L����I(y��)���ռ��8.89%��������2022��1��������1.80��(g��)�ٷ��c(di��n)���ڶ����ӯ������Ј�ռ�����½�����I(y��)���п������M(j��n)���ˑ�(zh��n)�����տs������ռ��13.16%������2.52��(g��)�ٷ��c(di��n)����������ӯ�����Ј�ռ���ʳ�ƽ����I(y��)���������(j��ng)�I���^��(w��n)������ռ��5.33%�������p��0.47��(g��)�ٷ��c(di��n)���������̝�p�������Ј�ռ������������I(y��)���M(j��n)���ˑ�(zh��n)����̝�p�IJ���������ռ��21.18%��������1.55��(g��)�ٷ��c(di��n)�����������̝�p��������Ј�ռ���ʳ�ƽ����I(y��)�������\(y��n)�I��r�^Σ�U(xi��n)����Ҫ�߶��P(gu��n)ע����ռ��22.19%���С���p��1.58��(g��)�ٷ��c(di��n)���������̝�p�������Ј�ռ�����½�����I(y��)���\(y��n)�I��r�ѽ�(j��ng)ʮ��Σ�U(xi��n)��������Ҫ����߶���ҕ������ռ��29.25%���С���p��3.82��(g��)�ٷ��c(di��n)�������Σ�U(xi��n)�����̵�Ⱥ�w��С���p�٣�����Ӌ(j��)ռ����Ȼ���^50%����Ҫ����I(y��)��(n��i)������ͬ�ʾ����������\(y��n)�I��r���

36.90%�Ĵ��������ڲ�ͬ�̶ȵ��I���О�

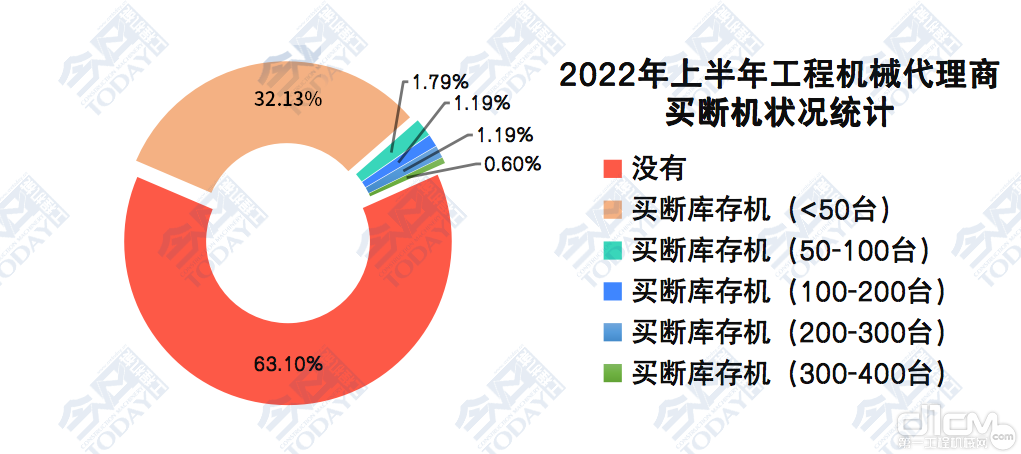

2022���ϰ���������]���I��Ĵ�����ռ��63.10%����2022��1����ĩ����6.85��(g��)�ٷ��c(di��n)����������ځ��������������ڶ�����ĩ���؛��r�������ƺ;�����������A(y��)Ӌ(j��)��������ĩ���ļ��������I����r���ܕ��^�m(x��)�ӄ��������

�I��50�_�����C(j��)����I(y��)�������ӣ���1���ȵ�26.56%��ߵ���32.13%��������I��51~100�_���C(j��)����I(y��)�������ͣ���11.46%������1.79%�����

2022���ϰ����Ї����̙C(j��)е�����̲�ͬ�I����r�ֲ�����

һ���Ј��r(ji��)���(zh��n)څ�ڳ��B(t��i)�� �Ҷ�С������

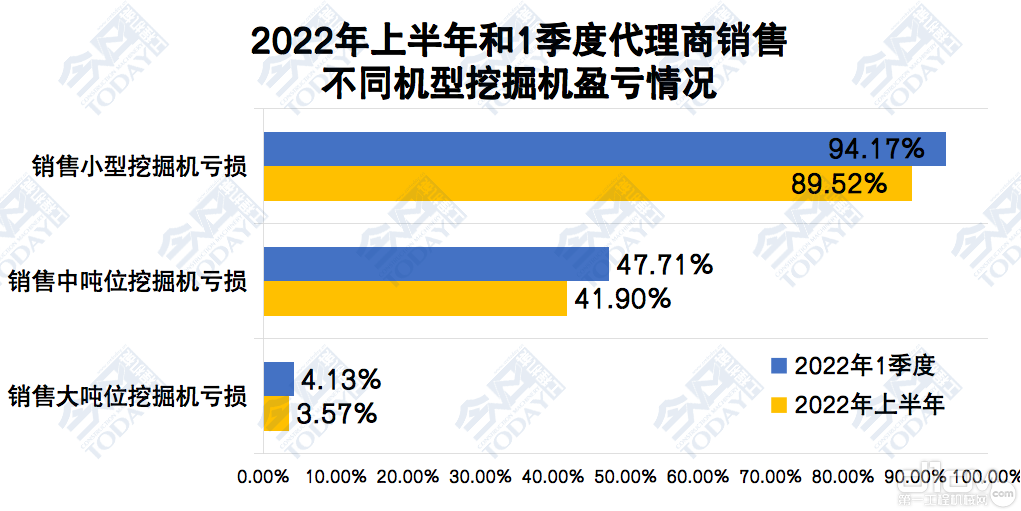

2022���ϰ��������89.52%�ı��{(di��o)�д��������N��С�ڕr(sh��)���F(xi��n)̝�p����2022��1���ȸ���4. 65��(g��)�ٷ��c(di��n)���������41.90%�����N�����ڕr(sh��)̝�p���������5.81��(g��)�ٷ��c(di��n)�����3.57%�����N�۴��ڕr(sh��)̝�p�����������0.56��(g��)�ٷ��c(di��n)�������

2022���ϰ����һ�����Ї����̙C(j��)е�������N�۲�ͬ�C(j��)���ھ�C(j��)̝�p��r����

�����̵Ľ�(j��ng)�I��r ����(zh��n)��

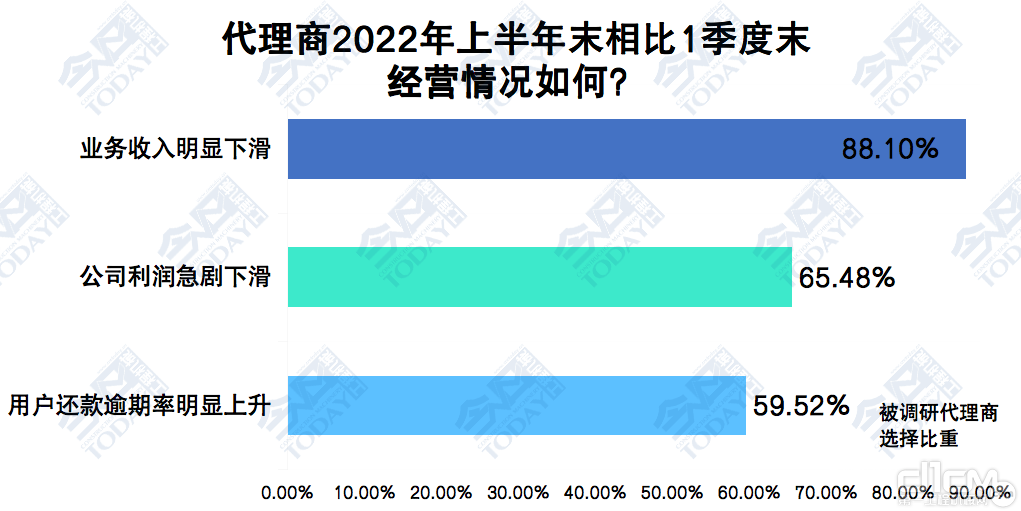

����2022���1���ȣ�2022���ϰ�����88.10%�ı��{(di��o)�д����̵ĘI(y��)��(w��)���@�»������������65.48%��59.52%�Ĵ����̵����������»����Ñ�߀�����������@����������

�������c(di��n)�ı��طքe����11.02��0.90��-5.06��(g��)�ٷ��c(di��n)����ɴ˿�Ҋ�������Ñ�߀����������С������֮�����������̵Ľ�(j��ng)�I��r��Ȼ�dz��������������I(y��)��(w��)�»��������»��Ǵִ����̹�ͬҪ�挦���ИI(y��)�F(xi��n)�

2022���ϰ���ĩ��1����ĩ���̙C(j��)е�����̽�(j��ng)�I��r׃��

�F(xi��n)������r����I(y��)�I(y��)��(w��)�{(di��o)���Ǵ����̛Q�ߌ���]���}

�Ĵ����̛Q�ߌ���]�ĺ��Ć��}���������քe����I(y��)�F(xi��n)������r����I(y��)�I(y��)��(w��)��(zh��n)�Բ�����������L(f��ng)�U(xi��n)�ܿغ��Ј�ռ���ʿ����Ǵ�����I(y��)Ŀǰ�A�γЉ������Ă�(g��)���档

�����2022��1������������ϰ���ĩ��������Ј�ռ���ʿ��������������������YԴ�������x����طքe������6.70��2.98��(g��)�ٷ��c(di��n)���������������I(y��)�F(xi��n)������r�������L(f��ng)�U(xi��n)�ܿغ͘I(y��)��(w��)��(zh��n)�Բ��֣��x����طքe�����3.27������2.83��2.09��(g��)�ٷ��c(di��n)��

2022���ϰ����һ�����Ї����̙C(j��)е�����̛Q�ߌӽ������}�x��

����(j��)���{(di��o)�д������ϰ�Ŀǰ�Љ������(xi��ng)����҂�����(j��)����?j��n)?sh��)��(j��)������������������~�ƈD�������������Խ��Ĵ��퉺����ԴԽ���У��x����ϰ�Խ�����

2022���ϰ����Ї����̙C(j��)е�������ϰ��������Դ�ƈD����

�ϰ��������ƽ���ÆT���؞�6.46%

�Ĵ����������YԴ��׃����r�ķ����Y(ji��)��������2022���ϰ����������62.5%�Ĵ�������I(y��)�^�m(x��)�M(j��n)���������YԴ�ľ���������ÆT��U(ku��)��11.54��(g��)�ٷ��c(di��n)��ƽ���ÆT������6.46%�����1���ȔU(ku��)��1.88��(g��)�ٷ��c(di��n)����36.11%�Ĵ�������I(y��)�]���M(j��n)�������YԴ�������{(di��o)������������������߀��1.39%�Ĵ�������I(y��)�^�m(x��)�M(j��n)���������YԴ�ĔU(ku��)��������pС0.82��(g��)�ٷ��c(di��n)���

��·չ�������Ј�����

�c��Ԫ���D(zhu��n)��̽�������������U����

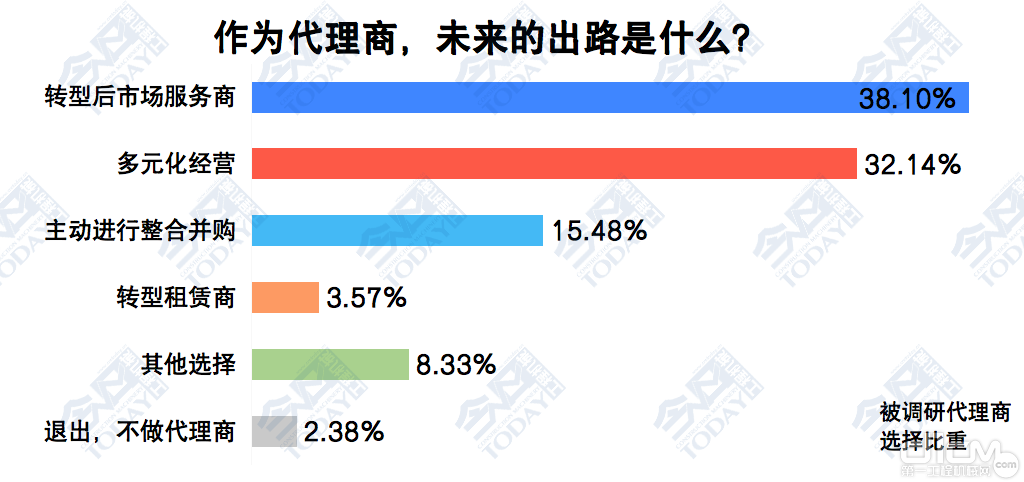

�Ĵ�����δ����·�ķ�����r����38.10%�Ĵ�������I(y��)�x���D(zhu��n)�ͺ��Ј�����(w��)�����������2022��1�����{(di��o)�Д�(sh��)��(j��)������������7.89��(g��)�ٷ��c(di��n)����32.14%�Ĵ�������I(y��)�x���Ԫ����(j��ng)�I����������8.18��(g��)�ٷ��c(di��n)�����15.48%�Ĵ�������I(y��)�x�������M(j��n)�����ϲ�ُ��������3.27��(g��)�ٷ��c(di��n)�������3.57%�Ĵ�������I(y��)�D(zhu��n)�����U����������ؽ���9.97��(g��)�ٷ��c(di��n)�������߀��2.38%�Ĵ�������I(y��)�x���˳������������8.33%�Ĵ�������I(y��)���������x�����

2022���ϰ����Ї����̙C(j��)е������δ����·�x��ֲ�

�D(zhu��n)�����U�Ĵ�������I(y��)�������^����Ƚ���9.97��(g��)�ٷ��c(di��n)�������ζ��һЩ���������D(zhu��n)������(j��ng)�I�����U���^��������������ڶ��ڬF(xi��n)�����Ծo���\(y��n)�I��(j��ng)�(y��n)�����ԭ��������̽���ĽY(ji��)������������������(d��o)�²��ִ����̌���(j��ng)�I�����U�I(y��)��(w��)���ж��ڰl(f��)չ�������á�

�^ȥ��˼·��“��ɽ”�����F(xi��n)��Ҫ��˼·�D(zhu��n)׃��“�ؽ�ɽ”��������Ч��������_���µ�ӯ��ģʽ�����ڈ�(ji��n)�ص�ͬ�r(sh��)�M(j��n)�ж�Ԫ���D(zhu��n)�������������ȥ������ɞ��������ѵĴ�����Ⱥ�w�Ĺ��R���

��(b��o)�F(tu��n)ȡů��������Ⱥ�����ϣ�������չ��̙C(j��)е���s־�c�Ї����̙C(j��)е�Ј��{(di��o)�����ļ����_չ��“�Ї����̙C(j��)е�����������B(t��i)�{(di��o)��”������܉�?y��n)�V���ИI(y��)ͬ����������e����Ȼ�ڈ�(ji��n)�غ͊^�����Ĺ��̙C(j��)е������Ⱥ�w�����ṩһЩ�Ѓr(ji��)ֵ�ěQ�߅�����Ϣ��ǰ�е����İ�������

����Դ�ڽ��չ��̙C(j��)е��

ԓ��(n��i)�����ИI(y��)��I(y��)���K�˂�(g��)�w������������C(j��)��(g��u)�ṩ���������W(w��ng)�H������ԓ��Ϣ������������κ��Ɇ�Ո�c�D(zhu��n)�d��Դ�C(j��)��(g��u)(li��n)ϵ��Q����������x֧���������l(f��)�F(xi��n)�֙�(qu��n)�������W(w��ng)վ���f(xi��)���M(j��n)��̎����������

����/���L��

��С��/���L��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a