ȫ����܇��Ҫ�S����Toyota�������Kion����Jungheinrich�������Mitsubishi Logisnext������Crown Equipment�ȡ�ȫ��ǰ���S�̹�ռ�г��^50%���Ј����~������Ŀǰ�W���Dz�܇ȫ�������Ј���ռ�нӽ�30%�ķ��~����

2020���������ȫ���܇�Ј�Ҏ(gu��)ģ�_����1441�|Ԫ�������AӋ2026�ꌢ�_��1845�|Ԫ����ͺ����L��(CAGR)��3.5%��

2020�������ȫ���܇�Ј�Ҏ(gu��)ģ�_����1441�|Ԫ

������о�ȫ���c�Ї��Ј���܇�Įa���������a����������N��������N���~�������r��δ��څ������������c����ȫ���c�Ї��Ј�����Ҫ�S�̮aƷ���c����aƷҎ(gu��)�r��������N���������N�����뼰ȫ����Ї��Ј���Ҫ���a�̵��Ј����~������vʷ������2016��2020��������A�y������2021��2027�ꡣ

�н����Ň��H��ԃ������2021-2027���Ї�늄Ӳ�܇�Ј�����{�������Ͷ�Yǰ���A�y��桷

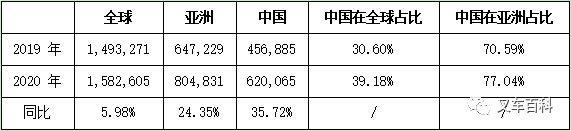

���繤�I(y��)܇�v�y(t��ng)Ӌ��攵���@ʾ����ȫ��2020���܇�Ј��N�ۿ�����2019�����L��5.98%������w�������£�

2019-2020 �������܇�Ј��N����r��������λ���_��

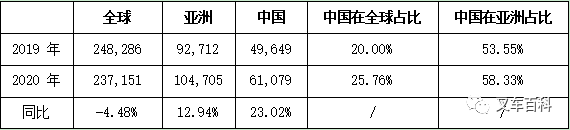

���У��ڢ��늄�ƽ���س��{ʽ��܇�Ј��N�۔������£�

2020���늄�ƽ���س��{ʽ��܇�Ј��N����r��������λ���_��

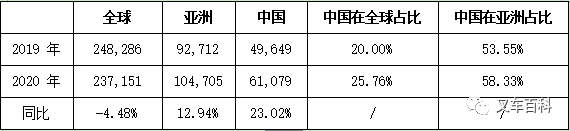

�ڢ��늄ӳ��{ʽ�}����܇�Ј��N�۔������£�

2020��ȫ��늄ӳ��{ʽ�}����܇�Ј��N����r��������λ���_��

�ڢ��늄Ӳ���ʽ�}����܇�Ј��N�۔������£�

2020���늄ӳ��{ʽ�}����܇�Ј��N�۸śr������λ���_��

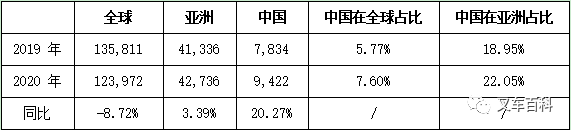

�ڢ��늄Ӳ���ʽ�}����܇�Ј��N�۔������£�

2020��ȫ��늄Ӳ���ʽ�}����܇�Ј��N����r��������λ���_��

�����y(t��ng)Ӌ���н����Ň��H��ԃ

��܇�a�I(y��)ǰ����2020�����¹�����ć���Ӱ��������������ИI(y��)ȡ����������ijɿ����c�Ї��г�Ч�Ŀ��߳ɹ��������P������e��2020���°���������Ї�������I(y��)����ȸ�������܇�ИI(y��)���ٻ֏Ͳ��M����ٳ��L�B(t��i)�����������Ȳ�܇�L���Ј����g�V���������ӭ�������L�����

1����������ځ������ИI(y��)�����L��ԭ����Ҫ������

(1)�������������֏��������I(y��)��ů;

(2)����������m(x��)�������������ȳ������F�^�����L��������I(y��)������Mһ������;

(3)�ИI(y��)������^�ߵı��������������ُ���ÓQ��܇��������;

(4)늄Ӳ�܇Ѹ�ٳ��L�������ɞ������ИI(y��)���L����Ҫ��������

2���L�ځ�����������܇�ИI(y��)���Գ��m(x��)���L��ԭ�������

(1)�����˹��ɱ����������\���w�����˹��o����ȱ�����������܇���˹���������L��߉;

(2)�^ȥ5��늄Ӳ�܇ռ�������������Ŀǰ���ȷ��~�ѽ�ռ��50%�������δ���Ԍ��L�ڌ�ȼ�Ͳ�܇�M�����;

(3)���܂}���ĝB�����������AGV���õ�������;

(4)����Ŀǰÿ�ٮ����I(y��)�S����܇��������������ձ��@���^�ͣ�δ�����������g��Ȼ��;

(5)���Ȳ�܇����ռ�Ȳ���25%���������B�ʿ��������g���������܇���ڵĹ��I(y��)܇�v�ИI(y��)���v���B�m(x��)����Ŀ��ٰl(f��)չ֮��Ҳ�M����һ�����׃��֮������������v�����D�������y(t��ng)�D���ܡ��͑��D����������U���D����������D��̵ȶ�N��ʽ��׃�������

Ŀǰ������܇�ИI(y��)����ͨ�^늄Ӳ�܇���������Դ�� agv ���ֶ��������Ŭ��ͻ���컨�������

��܇�ИI(y��)�������ɂ�����l(f��)չ: һ�ǮaƷ���ܻ�������Ј�ǰ���V�; ���Ǯa�I(y��)һ�w��������(li��n)�W�������ܴ惦���������һ�w��������ļ��aƷ�����̵��C�Ͻ�Q����������������߶��ṩӲ�����գ��ṩܛ���������

����늻�څ�݁�����ƽ�����Ͳ�܇��Խ��Խ���ȡ�����y(t��ng)�ă�ȼ��܇�Ј��������

���Ј�����څ�݁��������늳���܇�ʬF��Խ��Խ�p����Խ��Խ�ߵăɴ����c��څ����������p��Ч늄Ӳ�܇�Ј��C������������p��늄Ӄ���܇������ȡ�����y(t��ng)���քӰ�늄Ӄ���܇�Ј���������Ч늄Ӄ���܇�������ӣ��M�������͂}���l(f��)չ����Ҫ������

����������İl(f��)չڅ�ݿ������������ڴ����������܂}��������������������������ܹ��S��������I(y��)��(li��n)�W����������aƷ�ͮa�I(y��)�İl(f��)չ��������������δ�� AGV�o�˲�܇������Ҳ��Խ��Խ�������F��һЩ늄Ӳ�܇�������ѽ��_ʼ��ҕ�������� AGV��܇�I���M�зe�O�ĸ�������ć������ߺͽ���ָ���ĽǶȁ����������܇��܇�Ј��ļt���Ԍ��L�ڴ��ڣ�ÿ�궼��ʮ�f�v�քӴ�܇�����Q�����ӿ�����D�Q�����������������l(f��)չ��������ܴ惦���d��ȵ��������Mһ�����M��늄Ӳ�܇�Ј��İl(f��)չ����늄Ӳ�܇�Ј����������s��δ����������

���w����������2020���mȻ�ܵ��¹�����ć���Ӱ푣����Ї�������I(y��)�aƷ���|���Mһ����(w��n)���������N�ۺͷ��վW�j�Mһ�����ơ�Ʒ��֪�����Mһ��������������w�������ڲ����������������ڮaƷ�������^�õ�ˮƽ�������

����Դ�ڲ�܇�ٿƣ�

ԓ�������ИI(y��)��I(y��)��������K�˂��w��������������C���ṩ���������W�H������ԓ��Ϣ�������κ��Ɇ�Ո�c�D�d��Դ�C��(li��n)ϵ��Q��������x֧�����������l(f��)�F�֙���������Wվ���f(xi��)���M��̎�������������

����/���L��

��С��/���L��  Һ����/Һ���Q

Һ����/Һ���Q  ץľ������ʽץצ��

ץľ������ʽץצ��  ��Q�b��

��Q�b��  ������

������

�ھ�C�ڶ�

�ھ�C�ڶ�  ����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a